Domingo 14 de Enero 2024

El Banco Municipal es una de las dos instituciones financieras del país que sigue ofreciendo créditos pignoraticios. La demanda llega de todo el sur provincial e incluso de Córdoba

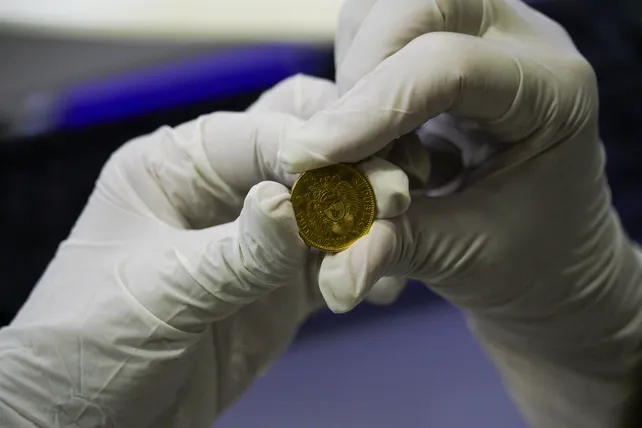

El impacto de la inflación sobre el costo de vida _que en el caso de los alimentos alcanzó un 42,21 % en el mes de diciembre, de acuerdo a los datos del Indice Barrial de Precios que realiza el Isepci en la provincia_ pone contra las cuerdas a un importante sector de la población que hace malabares para mantener su nivel de consumo, pagar el alquiler o los servicios. En este escenario, las estrategias para afrontar la crisis económica son tan diversas como la realidad de cada familia. Echar mano a las pequeñas herencias familiares ayuda: el empeño de objetos de oro es uno de esos recursos. Y la actividad está en franco aumento este verano.

Como pasó en el 2001, o más recientemente durante la pandemia, las “joyas de la abuela” pueden ayudar a “parar la olla” o afrontar algún gasto inesperado. En el Banco Municipal, la demanda de créditos pignoraticios (el nombre correcto de los préstamos en los cuales se dejan como garantía artículos de oro) empezó a crecer en los últimos meses, al a par del derrumbe del poder adquisitivo de los ingresos de las familias de clase media y alguna mejora en el precio del metal.

Según destacan fuentes de la entidad pública, en estos momentos se nota un incremento “muy importante” de estos créditos, “ya que ayudan a muchos a solventar gastos sin vender ni perder sus alhajas”. Los préstamos tienen también otras ventajas que los hacen interesantes: son préstamos al instante, sólo hay que presentar el Documento Nacional de Identidad ya que al tener sus objetos suntuarios como garantía, los clientes no deben aportar ningún otro requisito adicional.

Los préstamos pignoraticios son aquellos en los que se deja en garantía oro 18 kilates en todas sus formas, a cambio de dinero en efectivo de acuerdo al valor de los objetos que se entregan.

Los empeños tienen vencimiento cada 90 días, concluido ese plazo se tiene la opción de renovar el préstamo por 90 días más, pagando los intereses correspondientes. Es decir que, para mantener los bienes en custodia, hay que pagar los intereses cada 90 días como máximo. Si no se respetan estos plazos de pago, los bienes empeñados pasan a condición de subastarse.

En el mercado financiero, estos préstamos se consideran una herramienta útil para las personas que no están comprendidas dentro del sistema. Es decir, que no acostumbren a operar con bancos ni tengan una cuenta en alguna entidad. También puede ser una solución para los usuarios que no tienen un buen historial crediticio. Es decir, si mantienen deudas con entidades financieras o con tarjetas de crédito, situaciones en las que los bancos difícilmente estarán dispuestos a aprobar un nuevo financiamiento.

El Municipal es uno de los dos bancos del país que siguen ofreciendo este tipo de créditos. El otro es el Banco Ciudad de la capital del país. Por eso la demanda de estos préstamos surge de todo el sur provincial e incluso de otras provincias, como Córdoba o Entre Ríos.

Una demanda de clase media

Son poco más de las 9 de la mañana de un miércoles, hace mucho calor y en la recepción del Banco Municipal quedan pocas sillas libres donde sentarse. La mayoría de las personas que esperan son mujeres, algunas acompañadas de niños pequeños, que juegan en silencio aprovechando el aire acondicionado.

Llevan las cadenitas y las medallitas que recibieron para su comunión, algún regalo de sus quince o las alianzas de boda con el objetivo de darse los “últimos lujos” que la crisis económica que vive el país le permiten a las familias de clase media: ordenar la deuda de la tarjeta de crédito, pagar algún arreglo en el hogar o hacer una fiesta.

A las oficinas de crédito pignoraticios se accede por el ingreso lateral (por calle Santa Fe) que tiene la casa central del banco. Allí trabaja un equipo de cinco personas que tienen a su cargo la atención al público, la tasación de las alhajas y el cobro de los préstamos. En promedio, se realizan unos 30 empeños por día, 150 por semana, 600 al mes.

Los montos de los préstamos alcanzan a lo que llega la cotización de sus alhajas: van desde los 15 mil pesos, hasta un millón o más. Los créditos se pautan a 90 días, pero si el pago de los intereses se lleva al día, se pueden renovar por 18 meses. Actualmente, la tasa anual con IVA de estos préstamos es de 320,54 por ciento, la misma que se ofrece para prestamos personales de empleados del banco y titulares de empresas que operan con la entidad.

“El perfil de nuestros clientes es variado y dejan oro en todas sus formas”, aseguran los empleados del banco. Lo que más abunda por estos meses son las cadenitas, pulseras, anillos o aritos, pequeñas piezas que guardan con un estricto rótulo y bajo siete llaves.

No todo lo que brilla

El precio del oro difiere según los movimientos del mercado y la pureza del metal. En la fabricación de joyas se usa con frecuencia el oro 18 kilates, que contiene 75% de oro puro y 25% de otros metales (como plata y cobre) o el oro de 14 kilates (14kt), que contiene 58.3% de oro puro y 41.7% de otros metales. El oro de mayor pureza es el de 24 kilates.

Actualmente, en la web de las principales joyerías locales se promete pagar entre 65 mil y 70 mil por cada gramo del metal dorado. Pero, ya se sabe, no es oro todo lo que brilla. Entre quienes esperan su turno en el banco sobran los testimonios de todo tipo de sorpresas vividas en los mostradores de los locales. “Difícil que paguen ese precio”, confía una mujer que conoce el negocio.

Por eso, asegura, los préstamos del banco son tan demandados, aunque se pauten a un valor menor que el del mercado. “Te ofrecen seguridad en la cotización y en el peso de lo que llevas a tasar. Además tenés la posibilidad de recuperar tus cosas”, continúa.

Voceros del banco explican que las piezas se tasan por la calidad del oro y su peso, y los préstamos se otorgan “por la mitad aproximadamente del valor del mercado”. Las alhajas se toman a 90 días como mínimo y al saldar la deuda los clientes las recuperan.

En caso de no realizar el pago del préstamo, las joyas pasan a remate. Sin embargo, aseguran que son muy pocos los objetos que llegan a ser subastados. Los remates se realizan todos los meses. El día previo al remate se exhiben las piezas y los interesados deben concurrir a ver los lotes. El próximo remate, según se publica en la página web del banco, es el 25 de enero, al mediodía.

Una modalidad muy antigua

Los préstamos pignoraticios tienen su historia. En el mundo financiero relacionan su origen con la actividad de los monjes franciscanos en el norte de Italia, durante el siglo XV. Por entonces, quienes solicitaban un préstamo debían pagar intereses que podían llegar al 200 % del monto otorgado, lo cual dejaba fuera del sistema a campesinos, artesanos y pequeños comerciantes.

Los franciscanos crearon entonces los llamados “montes de piedad”, una herramienta que que otorgaba préstamos sin intereses sobre un bien dejado en garantía, de esta forma se facilitaba el acceso al crédito a los sectores más humildes de la población.

En el Banco Municipal, los préstamos pignoraticios son los más antiguos que existen. Es más estas operaciones dieron origen al banco público que abrió sus puertas el 1 de febrero de 1896 por disposición del entonces intendente Floduardo Grandoli, que quiso proteger de la usura a las clases más desfavorecidas.

Si bien actualmente los empeños son de oro, inicialmente y por muchos años, podían llevarse distintos objetos. En los libros que recuperan la historia del banco, se publican fotos de enormes galpones donde se recibían bicicletas, muebles y todo tipo de prendas.

Los balances del primer año del banco son elocuentes: por cada caja de ahorros abierta, se entregaron mil préstamos pignoraticios. “Continuamos ininterrumpidamente brindando este servicio a la sociedad y pasando de generación en generación, ya que ayuda a muchos a solventar gastos sin vender ni perder sus alhajas”, confían desde las oficinas del banco.

Casi 130 años después, esta forma de acceder a financiación sigue teniendo buena salud, sobre todo en épocas de crisis.